陀曼智能公司专注于中高端数控齿轮机床、车削自动化生产线、智能制造软件及服务的研发、生产和销售,主要面向齿轮、轴承制造领域客户提供智能制造解决方案。公司产品主要包括数控滚齿机、齿轮复合机床、数控剃齿机、齿轮全自动生产线、车削自动化生产线、MES制造执行系统等,下游应用领域主要包括汽车制造、工程机械、高端农机、摩托车、家电、减速机等行业。

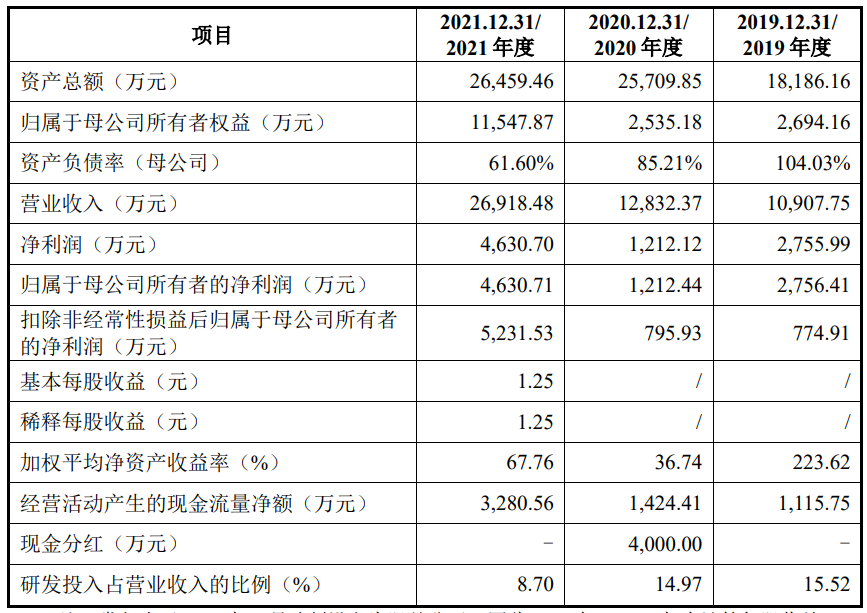

财务数据显示,公司2019年、2020年、2021年营收分别为1.09亿元、1.28亿元、2.69亿元;同期对应的归母净利润分别为2756.41万元、1212.44万元、4630.71万元。

公司选择《科创板上市规则》第2.1.2条第(一)款规定的上市标准:预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5,000元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元。

本次拟募资用于年产280台数控齿轮机床扩产项目、数控机床技术研发中心建设项目、补充流动资金。

截至本招股说明书签署日,陀曼控股持有公司1,809.87万股股份,持股比例为48.26%,为公司控股股东。俞朝杰直接持有公司520.66万股,持有陀曼控股70.00%的股权,持有智曼投资60.00%的财产份额,并担任智曼投资的普通合伙人及执行事务合伙人,俞朝杰直接及通过陀曼控股、智曼投资合计控制公司70.04%的股份表决权,为公司实际控制人。

陀曼智能坦言公司存在以下风险:

(一)宏观经济波动导致的经营风险

公司专注于中高端数控齿轮机床、车削自动化生产线、智能制造软件及服务的研发、生产与销售,下游应用领域主要包括汽车制造、工程机械、高端农机、摩托车、家电、减速机等行业。公司所处行业及其服务的下游产业与宏观经济形势存在较高关联度,宏观经济的走势将通过对公司下游行业的影响传导至公司所属行业,进而对公司的经营状况产生影响。

如果未来全球经济发生较大波动,或当前在供给侧改革等宏观政策调控的背景下,我国的经济增速如持续放缓,固定资产投资规模明显下降,进而影响公司下游行业的景气程度、厂商的生产经营状况,将可能会对公司的经营状况造成不利影响。

(二)主要核心部件依赖境外品牌的风险

数控系统是公司中高端数控齿轮机床的核心部件之一,公司齿轮机床产品的数控系统主要向发那科进行采购。报告期内,公司向发那科采购的金额分别为838.88万元、853.73万元和1,729.52万元,占采购总额比例分别为15.90%、11.14%和11.60%。国内数控系统发展起步较晚,目前国内中高端数控机床所需数控系统大多采购自发那科、西门子等国外品牌厂家。

虽然公司与发那科建立了长期稳定的合作关系,但若国际政治经济形势出现极端情况,可能出现技术封锁、产品禁售或限售,进而导致数控系统供应不及时或采购成本上涨,影响公司的产品质量和盈利水平。

(三)下游部分行业需求下滑的风险

机床行业为下游行业提供生产设备,数控机床被誉为制造业的“工业母机”,下游制造业的固定资产投资需求态势直接影响机床行业的供需状况。

报告期内,公司下游客户涉及众多行业,其中来源于工程机械、汽车制造行业的销售收入合计分别为4,586.99万元、5,304.54万元和15,825.37万元,占各期主营业务收入的比例分别为43.48%、42.38%和59.50%,工程机械行业和汽车制造行业是公司重要销售收入来源。公司经营业绩与下游行业的景气度密切相关,若未来工程机械和汽车制造行业持续不景气、增速放缓或下滑、固定资产投资规模下降,客户将会减少对公司数控齿轮机床产品的采购,进而对公司的经营业绩造成负面影响。

(四)技术升级迭代风险

数控机床行业属于典型的技术密集型行业,技术创新是驱动企业发展的核心要素之一。世界机床行业主要由德国、日本和美国的机床巨头企业主导,国产数控机床的品牌知名度、技术水平较国际领先机床厂商仍有一定差距,国内数控机床企业总体仍然处于进口替代的初步阶段。如果未来公司的技术和产品研发不能充分贴近下游产业市场需求,或因对行业技术发展方向误判而导致研发活动失败,将会对生产经营和核心竞争力造成负面影响。

(五)存货余额较高的风险

报告期各期末,公司存货账面价值分别为3,923.25万元、4,347.91万元和4,787.77万元,占流动资产的比重分别为29.05%、21.75%和24.59%,公司存货账面价值占流动资产的比重处于较高水平。公司存货中原材料、在产品比重较大,主要系公司原材料类型众多、生产周期较长、直接材料占成本比重较高等因素所致。公司期末存货逐年增加,并有可能随着公司经营规模的扩大而进一步增加。

报告期各期末,公司按照存货跌价准备计提政策对存货进行减值测试,并充分计提了存货跌价准备。公司存货余额较高,一方面对公司流动资金占用较大,导致一定的流动性风险;另一方面若市场需求发生重大不利变化,可能出现存货减值的风险。(陈蒙蒙)

关键词: 陀曼智能科创板IPO 中高端数控齿轮机床 陀曼智能财务数据 机床行业